Economia

Como a Previdência Social pode aumentar ainda mais a desigualdade?

O sistema previdenciário brasileiro é desequilibrado em sua essência, apesar dos malabarismos e truques contábeis usados pelos mais variados grupos de interesse para provar o contrário. Na maioria das vezes, a discussão costuma ser pautada pelo impacto negativo sobre as contas públicas, e os dados oficiais mostram que não se trata de uma retórica infundamentada: se considerarmos as três esferas do Setor Público, o déficit da Previdência alcançou R$ 305,4 bilhões em 2016. Esse valor é duas vezes superior à meta do governo federal de déficit de R$ 159 bilhões em 2017 e 2018.

No entanto, o sistema previdenciário produz outro efeito nefasto para a sociedade: a perpetuação de desigualdades que ajudam a explicar os diferenciais de renda tão elevados entre os mais ricos e os mais pobres. Em trabalho divulgado pelo Instituto de Pesquisa Econômica Aplicada (IPEA), cuja metodologia pode ser acessada através do link disponível no final desse artigo, há várias informações relevantes, como as que seguem abaixo:

- 21% de toda a desigualdade de renda no Brasil vem da Previdência; além disso, a desigualdade do sistema previdenciário é 47% maior do que a desigualdade de renda do Brasil, cujo nível é o décimo mais elevado do mundo, de acordo com os dados do Relatório de Desenvolvimento Humano das Nações Unidas.

- As aposentadorias e pensões acima do teto do INSS geram a maior concentração de renda entre todas as fontes existentes: representam 2% do total de recursos da economia e 4% da desigualdade.

- Menos de 5% dos aposentados do Setor Público correspondem a 20% dos gastos com Previdência.

Quais são as causas dessa anomalia?

- Os mais pobres acessam o mercado de trabalho formal por menos tempo

Muitas famílias pobres angariam renda através de atividades informais, as quais, por definição, não há recolhimento para o INSS. Esses indivíduos, portanto, não podem usufruir de programas que permitem a suavização da renda ao longo do tempo, como é o caso do Seguro Desemprego em caso de perda do vínculo empregatício e de aposentadoria por idade ou invalidez, por exemplo. Como resultado, acabam trabalhando por mais tempo para evitar quedas significativas de qualidade de vida. Trata-se de uma desvantagem comparativa frente aos mais abonados, cujo montante contribuído para a Previdência é maior, viabilizando o acesso aos benefícios em menos tempo.

- Ausência de idade mínima de aposentadoria e taxa de reposição generosa

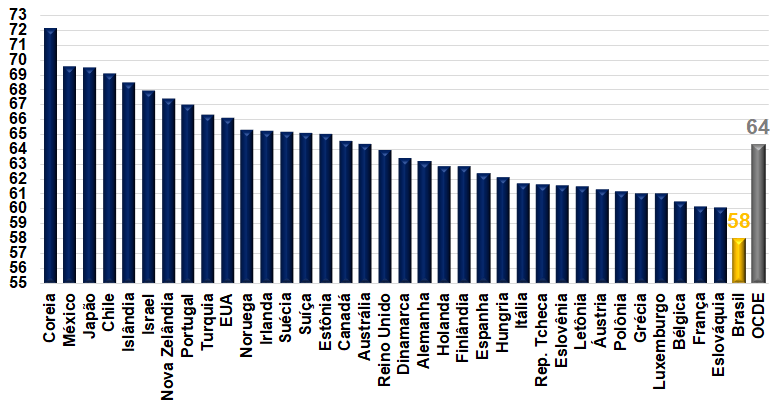

O Brasil é um dos poucos lugares no mundo onde não há idade mínima para a aposentadoria. Por conta disso, a requisição ocorre, em média, aos 58 anos, bem acima do valor da OCDE (64 anos), conforme o gráfico abaixo. No caso do funcionalismo público, por exemplo, algumas categorias, como é o caso dos professores e dos policiais, podem se aposentar ainda mais cedo do que a média em virtude da permissividade das regras, gerando uma brutal diferença na comparação com os mais pobres. Para o Rio Grande do Sul, por exemplo, cerca de 80% das aposentadorias são ditas especiais, ou seja, exigem menor tempo de contribuição em relação às demais.

Idade média de aposentadoria de países selecionados – em anos

Fonte: OCDE.

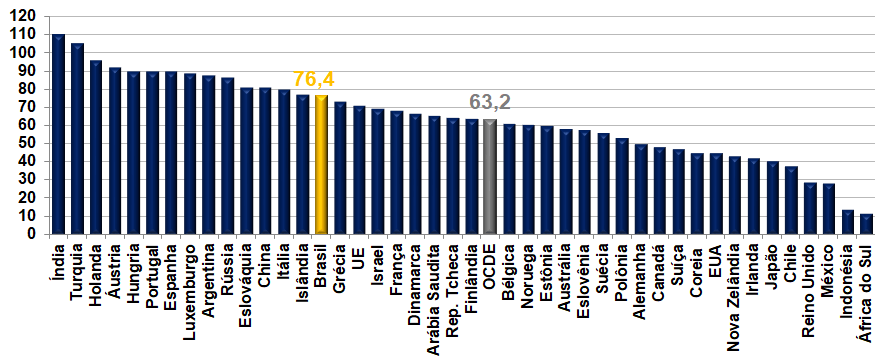

Outro fato que chama a atenção diz respeito à taxa de reposição do Brasil (76,4%), que representa o tamanho do benefício previdenciário em comparação com o salário médio da economia. Quanto maior o valor, portanto, mais generoso é sistema. Para a média da OCDE, esse percentual cai para 63,2%, segundo as estatísticas da OCDE.

Taxa de reposição para países selecionados – em %

Fonte: OCDE.

É importante lembrar que para os servidores públicos federais que ingressaram na carreira antes de 2013, a aposentadoria corresponderá à integralidade do salário sem a necessidade de contribuição extra. Já os servidores federais que assumiram seus cargos ao longo dos últimos 5 anos precisam de uma contribuição complementar caso queiram se aposentar com valores acima do teto do INSS. É premente, portanto, que o mesmo modelo também seja adotado no caso da iniciativa privada.

A importância da questão demográfica

Além de impor a regra, os formulares de política pública devem permanecer vigilantes com relação às profundas transformações demográficas já em curso no Brasil: o número crianças entre 0 e 9 anos deve cair de 32,7 milhões em 2010 para 20,6 milhões em 2050. Já o grupo de pessoas com 60 anos ou mais deve aumentar em mais de 3 vezes (de 19,6 milhões para 66,5 milhões) e a parcela com 80 ou mais quintuplicar (de 2,7 milhões para 15 milhões). Serão cada vez menos pessoas em idade ativa e mais demandando benefícios, ou seja, a dificuldade em fechar a conta será cada vez maior, o que tende a agravar ainda mais a distribuição de renda caso nada seja feito.

O que precisa ser feito?

Em suma, precisamos de princípios que gerem a unicidade de acesso aos benefícios previdenciários para todos os tipos de trabalhadores, sejam eles da iniciativa pública, privada, militares, entre outros. Mais do que contribuir para o equilíbrio fiscal, a reforma deve atacar os privilégios que garantem benefícios incompatíveis para as faixas mais ricas da população sem a contraparte na contribuição.

Fonte: “Gasto Público, Tributos e Desigualdade de Renda no Brasil”. Texto para discussão 1844 do IPEA.