Economia

Autonomia do Banco Central e mandato dual: o que há de relevante nesse debate?

Após a intervenção federal na segurança pública do Rio de Janeiro, o Governo suspendeu oficialmente a tramitação da Reforma da Previdência no Congresso. Alterações no texto constitucional, assim como as requeridas pela PEC 287/16, estão expressamente vedadas. No intuito de gerar uma “pauta econômica positiva” para agradar o mercado e comprar mais tempo para os ajustes fiscais, o Executivo decidiu enviar um conjunto de medidas para apreciação da Câmara e do Senado. Uma das principais diz respeito à autonomia formal do presidente e dos diretores do Banco Central. Ainda, a introdução de um mandato dual. Quais são as vantagens e os problemas desses novos mecanismos?

O que significa a autonomia do Banco Central e quais os seus benefícios?

Ainda que não esteja oficialmente publicada sob a forma de um projeto de lei, a tendência é de que os mandatos dos membros mais importantes da autoridade monetária sejam fixos e não coincidam com o do Presidente da República. A vigência dessa estrutura seria benéfica para a economia. Isso porque diminuiria consideravelmente as tentativas de interferência política na decisão sobre os juros. Assim, faz prevalecer o caráter técnico nas deliberações do Comitê de Política Monetária (COPOM).

Recentemente, o Brasil teve uma experiência desastrada por conta da influência exercida por Dilma Rousseff sob o Banco Central. Na época, sob o comando de Alexandre Tombini. O populismo da ex-Presidente fez com que a Taxa SELIC iniciasse um forte ciclo de queda a partir de 2011, mesmo com a inflação e suas expectativas para o futuro pressionadas.

A redução forçada, sem qualquer amparo nos fundamentos, não acelerou a taxa de crescimento do PIB de maneira sustentada. Ainda, acentuou os desequilíbrios macroeconômicos já existentes. Como resultado, o COPOM se viu obrigado a elevar fortemente os juros para tentar garantir o cumprimento da meta de inflação. Consequentemente, agravou ainda mais a recessão de 2015 e 2016.

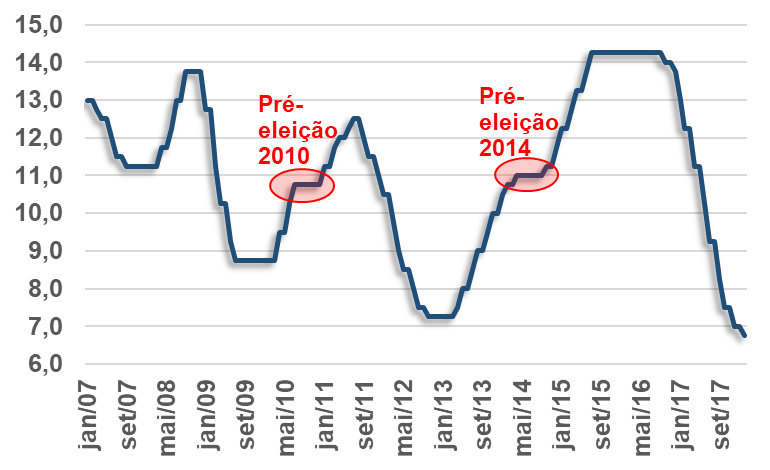

Na prática, o Banco Central não altera a política monetária nos meses que antecedem as eleições. No entanto, ocorreu em 2010 e 2014, conforme o gráfico abaixo. Ainda que não publicamente, o COPOM sinaliza que eventuais mudanças nos juros não são usadas para fins eleitorais a partir dessa postura. Porém, como a política monetária leva algum tempo até surtir efeito sobre a economia, as consequências desse retardo podem resultar em inflação e juros mais elevados no futuro.

Meta da Taxa SELIC – Em % a.a.

Fonte: Banco Central do Brasil.

O que significa o mandato dual?

O ponto mais delicado envolve a possibilidade de replicar o sistema americano de objetivos do Banco Central. Hoje, o Brasil e os demais países que adotam um sistema de metas para a inflação buscam apenas a estabilização do poder de compra da moeda, ou seja, inflação baixa e estável. Por sua vez, o Federal Reserve (Estados Unidos) atua sob o chamado “mandato dual”, ao perseguir não só a estabilidade no crescimento dos preços, mas também o nível mais elevado possível de emprego.

Quais os problemas com o mandato dual?

Esses dois objetivos são conflitantes. Considere o exemplo a seguir. A inflação está alta e o Banco Central responde através do aumento da taxa de juros para pôr um freio à atividade econômica. Em seguida, o custo do crédito para o consumo, para os investimentos e para a tomada de dívida do governo são maiores. Além disso, juros elevados tornam o mercado de renda fixa no Brasil mais atrativo, aumentando a entrada de capitais estrangeiros e valorizando a taxa de câmbio. Como, nesse caso, os exportadores recebem menos reais para cada dólar exportado, temos incentivos para deixar de produzir aqui no Brasil e aumentar as importações. Essa diminuição da demanda agregada oriunda do desincentivo à produção naturalmente leva à queda nível de emprego, e não ao seu aumento.

A vigência do mandato dual impossibilitaria o conhecimento sobre o peso dado a cada um desses elementos por parte do Banco Central. Consequentemente, prever a taxa de juros e planejar o futuro seria muito mais difícil, trazendo volatilidade e incerteza a importantes indicadores econômicos.

Outra possível implicação nefasta envolveria o provável questionamento por parte do Ministério Público e de partidos políticos sobre as decisões do COPOM, sob a alegação de que eles não estariam cumprindo com uma de suas prerrogativas. Isso faria com que os Ministros do Supremo Tribunal Federal fossem os responsáveis pela política monetária, resultando em uma aberração tremenda.

A estabilidade dos preços, por si só, já abre espaço para que os agentes econômicos possam aumentar a assertividade de seus planejamentos, garantindo o máximo de crescimento possível dado o conjunto de características da economia. Ou seja, não é necessária a inclusão de um novo objetivo para o Banco Central.

Vale lembrar que o mandato dual nos Estados Unidos funciona por conta do seu longo histórico de estabilidade macroeconômica e dos preços. A adoção de um sistema semelhante no Brasil poderia nos legar uma série de dificuldades e prejudicar o controle da inflação conquistado a duras penas.

Eventuais retrocessos seriam muito caros ao Brasil, especialmente em um momento onde caminhamos para a convergência de nossa meta de inflação para níveis mais próximos aos de outros países, segundo o gráfico abaixo. Atualmente, o centro da meta é de 4,5%, mas já houve a determinação por parte do Conselho Monetário Nacional (CMN) para diminuí-la para 4,25% no ano que vem e 4,0% em 2020. No entanto, boa parte das nações emergentes trabalha com 3,0%, enquanto as desenvolvidas com algo em torno de 2,0%.

Meta de inflação em países selecionados – 2018 – Em %

Fonte: Central Bank News.

Conclusão

- A autonomia formal para presidente e os membros mais importantes do Banco Central é positiva. Mesmo assim, o mandato dual precisa ser evitado a todo custo. Isso poderia judicializar uma matéria que não diz respeito aos ministros do STF.

- O crescimento sustentado de longo prazo de um país não está ligado à política monetária, mas sim ao conjunto de questões estruturais que o caracteriza: educação, infraestrutura e logística, segurança jurídica, mercado de crédito, burocracia, meritocracia e premiações, entre outras.

- A busca pela estabilidade do poder de compra da moeda por parte do BC deve ser o único caminho a ser adotado para tornar o ambiente macroeconômico benigno e salutar.

Confira outros textos da nossa seção de economia aqui.