Passo Fundo

Do céu ao inferno: a situação calamitosa das finanças públicas de Passo Fundo

O Índice FIRJAN de Gestão Fiscal (IFGF) é um monitor relevante para o acompanhamento da saúde financeira da maior parte dos municípios brasileiros. Como o levantamento é efetuado desde 2007, torna-se possível realizar uma avaliação comparada do grau de qualidade da administração das contas públicas entre diferentes cidades ao longo do tempo. As pesquisas são elaboradas a partir dos dados referentes ao ano imediatamente anterior, publicados pela Secretaria do Tesouro Nacional (STN).

Com base na agregação de cinco variáveis relevantes, a Federação das Indústrias do Rio de Janeiro criou uma metodologia própria que permite municiar os pagadores de impostos com informações relevantes para viabilizar a cobrança de desempenho junto aos gestores do erário. Aqui, o objetivo é explicar brevemente alguns aspectos metodológicos com o intuito de examinar o desempenho de Passo Fundo nos últimos anos.

Metodologia

O IFGF contempla cinco grandes vetores:

- à Receita Própria: magnitude da arrecadação de impostos gerada pelo próprio município. Quanto maior o indicador, menor é a dependência de outras fontes de recursos alheias à dinâmica econômica da própria cidade, incluindo transferências da União e dos estados, bem como empréstimos de bancos oficiais e de organismos internacionais, por exemplo;

- à Gastos com Pessoal: tamanho das despesas com a folha de pagamento do funcionalismo. Quanto maior o valor desse componente, maior o engessamento do orçamento público, uma vez que esse tipo de gasto é considerado obrigatório. Logo, o Executivo não dispõe de margem de manobra para a alteração dessa rubrica, especialmente no curto prazo;

- à Investimentos: indicador que mede os recursos alocados em obras que visam aumentar o nível de bem-estar da população, como transporte, saúde, educação e iluminação pública;

- à Liquidez: índice que afere se os caixas são capazes de cobrir os chamados Restos a Pagar, ou seja, as despesas do orçamento que ainda permaneceram pendentes ao final de determinado ano.

Essas 4 variáveis são calculadas como proporção da chamada Receita Corrente Líquida (RCL), ou seja, da efetiva quantidade de recursos disponíveis às respectivas prefeituras. Consequentemente, em todos os casos, os resultados estão em percentuais. Cada um desses elementos equivale a 22,5% do IFGF. Por fim, os 10% restantes representam o custo da dívida.

- à Custo da Dívida: ônus financeiro do endividamento contraído em períodos anteriores – juros e amortizações – ponderado pela Receita Líquida Real (RLR). Também é computado em percentual.

A evolução de Passo Fundo

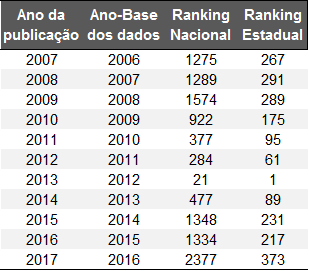

O quadro abaixo compara a posição de Passo Fundo nos rankings estadual e nacional entre 2007 e 2017, lembrando que nem todos as cidades são contempladas pelo estudo – no Rio Grande do Sul, por exemplo, são 485, de um total de 497.

A leitura dos dados mostra dois comportamentos distintos: até 2013, houve melhora ininterrupta, que culminou com a primeira posição em nível estadual naquele ano. Desde então, a piora foi muito significativa, e Passo Fundo ocupa a pior posição em 2017 (373ª) desde que o IFGF passou a ser compilado. A deterioração coincide justamente com a gestão de Luciano Azevedo, que assumiu o comando da prefeitura em 2013.

Evolução de Passo Fundo nos rankings estadual e nacional do Índice FIRJAN de Gestão Fiscal (IFGF)

Fonte: FIRJAN, com base nos dados divulgados pela Secretaria do Tesouro Nacional.

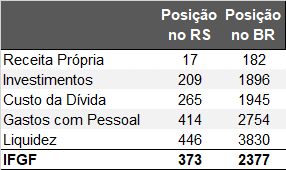

Análise dos indicadores da última publicação para Passo Fundo

Alguns fatores pesam mais do que outros para que Passo Fundo seja um dos destaques negativos do IFGF 2017. Entre eles estão os Gastos Com Pessoal e Liquidez. Para os Investimentos e Custo da Dívida, o desempenho também é preocupante. Por sua vez, o único elemento positivo é a Receita Própria.

Detalhamento dos componentes do Índice FIRJAN de Gestão Fiscal (IFGF) de Passo Fundo em 2017 (Ano-base 2016)

Fonte: FIRJAN, com base nos dados divulgados pela Secretaria do Tesouro Nacional.

A interpretação dos resultados mostra que, apesar de um nível muito maior de Receita Própria, Passo Fundo apresenta grande engessamento das despesas por conta do excessivo gasto com funcionalismo. Por conseguinte, as margens disponíveis para a execução de obras e a quitação das despesas previamente contraídas ficam comprometidas. Por fim, o custo financeiro da dívida herdada de períodos anteriores também compromete a qualidade das finanças do município.

Não se pode atribuir à crise econômica de 2014-2016 a degradação da situação fiscal de Passo Fundo. A análise feita aqui é comparativa, ou seja, demonstra como os gestores reagiram às dificuldades impostas pela grande recessão do período, incluindo a forte queda na arrecadação de impostos. As evidências, em suma, sugerem que a resposta do poder público de Passo Fundo foi muito inferior em qualidade frente a dos demais municípios nesse ínterim.