Passo Fundo

Os problemas de Luciano Azevedo no Tribunal de Contas do Estado do Rio Grande do Sul

Agora ex-prefeito, Luciano deixa para trás uma lista imensa de irregularidades detectadas pelo TCE. Confira o que encontraram no ano de 2017

O processo de julgamento das “finanças municipais” e a responsabilidade dos prefeitos com o bom uso do dinheiro público é lento e de difícil entendimento pelo cidadão comum.

As pessoas conseguem ver os problemas imediatos da cidade como os buracos da rua ou o aumento do IPTU, mas muitas vezes não têm ideia do que está embaixo do tapete – as prováveis barbeiragens administrativas executadas por imperícia ou má-fé pelos gestores – a cada ano de mandato.

Estas incorreções viram processos anuais no Tribunal de Contas do Estado, passando antes pelo “crivo” da Câmara de Vereadores do município. Mas é lá em Porto Alegre que a coisa fica séria e um pente fino é executado nas contas da cidade.

Quem acompanha os processos de Passo Fundo no TCE através dos alertas via e-mail, recebeu na última quarta, 27 de janeiro, o aviso que que o processo 004581-0200/17-1, das contas de 2017, se encontra na situação “Aguardando Recolhimento de Valores/Multa”. O documento mais recente publicado é referente a uma sessão virtual do dia 15/12/2020 e informa a decisão:

A Primeira Câmara, por unanimidade, acolhendo o voto do Conselheiro-Relator, modificado oralmente na sessão de 02-06- 2020, em anuência ao voto do Conselheiro-Substituto Alexandre Mariotti, quanto à majoração do valor da multa, por seus jurídicos fundamentos, decide:

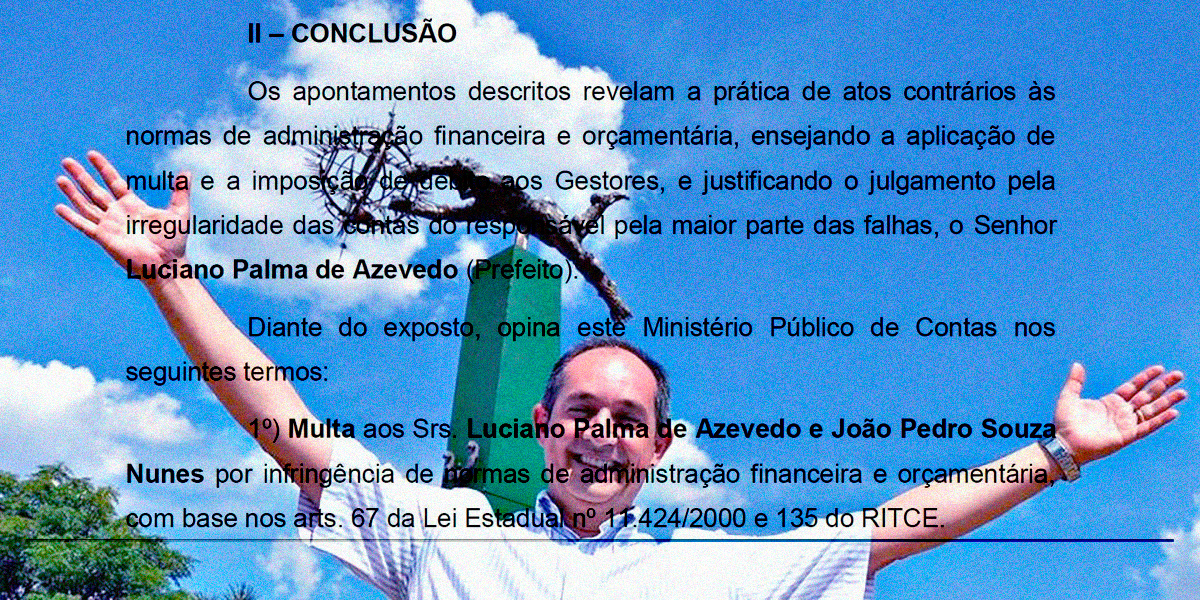

a) impor multa de R$ 1.500,00 (hum mil e quinhentos reais) ao Senhor Luciano Palma de Azevedo, em face das inconformidades destacadas nos autos, forte nos artigos 67 da Lei Estadual n. 11.424/2000 e 135 do Regimento Interno deste Tribunal, a qual deverá ser recolhida aos cofres estaduais no prazo de 30 (trinta) dias, com a devida comprovação a este Tribunal;

b) fixar débito correspondente ao item 1.4.3 (R$ 72.154,61) do Relatório de Auditoria, de responsabilidade do Senhor Luciano Palma de Azevedo;

c) extrair Certidões de Decisão com eficácia de Título Executivo, não cumprida a decisão e decorrido o prazo regimental para o recolhimento dos valores ou interposição de recurso, em conformidade com a legislação vigente;

d) determinar à Origem que promova as cobranças previstas nos itens 1.4.4;

e) recomendar ao atual Gestor quanto à necessidade de adoção de medidas que corrijam e evitem a ocorrência das falhas apontadas nos autos;

f) arquivar o processo, cumpridos os trâmites legais e regimentais. Decide, ainda, por maioria, recepcionando o voto do Conselheiro-Substituto Alexandre Mariotti, que foi acompanhado pelo Conselheiro Renato Azeredo, determinar à Autoridade administrativa a instauração de Tomada de Contas Especial, quanto aos itens 5.1.1 e 5.1.3 do Relatório de Auditoria, nos termos regimentais.

Decide, ainda, por maioria, recepcionando o voto do Conselheiro-Substituto Alexandre Mariotti, que foi acompanhado pelo Conselheiro Renato Azeredo, determinar à Autoridade administrativa a instauração de Tomada de Contas Especial, quanto aos itens 5.1.1 e 5.1.3 do Relatório de Auditoria, nos termos regimentais.

O que significam estes itens e números?

1.4.3 – Folha de pagamento. Gratificação de docência em valor superior ao fixado em lei. Normas aplicáveis: LCM 227/2009; Res. TCE/RS 1.009/2014, art. 2º, XXVIII. (Educação)

1.4.4 – Folha de pagamento. Gratificação em valor superior ao fixado em lei. Normas aplicáveis: art. 37, caput, da CF (princípio da legalidade); LM 4.295/2009. (Hemocentro).

5.1.1 e 5.1.3 – Inexistência de prestação de contas de recursos repassados a entidade privada. Normas aplicáveis: arts. 31, 70, caput e parágrafo único, e 74 da CF. (Convênio com a SOCREBE).

A dinâmica do processo for dummies

Apesar do nome, o “processo” não é resultado de algo específico, fruto de denúncia. As prefeituras são auditadas anualmente, um procedimento normal, que começa na prática com uma auditoria do Tribunal de Contas. Para as contas de 2017, a Prefeitura de Passo Fundo recebeu a visita dos auditores nos meses de outubro de 2017 e março de 2018. O trabalho resultou em um Relatório de Auditoria de Regularidade de 108 páginas, concluído em julho de 2018.

Relatórios assim apontam inconformidades na administração, sempre acompanhadas das consequências para a administração e sociedade, as leis e outras normas aplicáveis ao caso, conclusões da equipe de auditoria e os administradores responsáveis.

As inconformidades de 2017 foram listadas em 11 categorias: Administração de Pessoal, Receitas, Despesas, Procedimentos Licitatórios e Contratos, Convênios / Ajustes e Termos de Cooperação Técnica, Administração de Materiais e Patrimônio, Sistema de Controle Interno, Sistema Administrativo-organizacional, Obras e Serviços de Engenharia, Políticas Públicas e Organização das Informações para o Controle Externo.

Você pode conferir o relatório na íntegra através deste link. Destacam-se servidores em desvio de função, terceirização irregular, erros diversos na Folha de Pagamento da Prefeitura (férias, horas extras, gratificações e carga horária), deficiências no cadastro do IPTU e desatualização da planta de valores, isenções indevidas, locação de imóveis por alto valor, problemas na aquisição de produtos para a usina de asfalto, Doação de Imóveis (a grande polêmica do terreno da BSBIOS), erros em obras públicas e irregularidades ambientais (lixo e cemitérios).

Documento de acesso restrito: uma grande quantidade de arquivos do processo é inacessível ao público, especialmente os chamados documentos comprobatórios de cada um dos apontamentos, enviados pela Prefeitura.

Após a conclusão do relatório, os administradores são intimados a prestar esclarecimentos em 30 dias. A resposta da prefeitura de Passo Fundo foi enviada em um documento de 120 páginas, justificando item por item apontado pela auditoria.

Na sequência, o Tribunal de Contas faz a Análise dos Esclarecimentos. Todas as justificativas são rebatidas e os apontamentos são mantidos ou afastados e seus débitos, quando gerados, removidos, mantidos ou corrigidos.

Um parecer do Ministério Público de Contas, já em outubro de 2019, é emitido. O documento 12801/2019 conclui que “os apontamentos descritos revelam a prática de atos contrários às normas de administração financeira e orçamentária, ensejando a aplicação de multa e a imposição de débito aos Gestores, e justificando o julgamento pela irregularidade das contas do responsável pela maior parte das falhas, o Senhor Luciano Palma de Azevedo (Prefeito)”.

Então, vem o julgamento em si: de um lado, conselheiros do Tribunal de Contas; do outro, advogados constituídos pelos administradores. Esta etapa (com pedidos de vista e decisões), no processo de contas do ano de 2017, começa a acontecer em meados de 2020. Três anos depois. E cabe recurso.

O modelo processual vai mudar

O regimento interno do Tribunal de Contas vai mudar, por força de uma nova resolução. Segundo o próprio TCE, não serão mais instaurados processos de contas de governo e contas de gestão, como ocorria até então. A gestão global do Município, que é exercida pelo Prefeito, será analisada num único processo, que é denominado de “processo de contas anuais”, entre outras atualizações.

Luciano, exemplo de gestão pública de sucesso

Divulgação de palestra do prefeito Luciano em Vacaria, promovida pela Câmara de Vereadores do município e organizada por um vereador do PSB.

Luciano Azevedo construiu uma imagem de ótimo gestor ao longo de oito anos à frente da prefeitura de Passo Fundo, elegendo até mesmo um sucessor nas eleições de 2020. Com o mote “Já mudou, vai mudar mais”, boa parte da estrutura administrativa foi mantida para auxiliar o novo gestor, Pedro Almeida. Em matéria de convencimento da população, a estratégia foi cirúrgica, dada a resposta nas urnas. Mas obra feita é apenas a ponta do iceberg.

Na ponta do lápis, só saberemos realmente se a gestão foi boa e também correta muitos anos após o último mandato, talvez na mesma época das eleições de 2024. É preciso popularizar o monitoramento e fiscalização desta importante etapa – o julgamento de contas – e provocar imprensa e vereadores para que mantenham em dia as análises dos temidos “apontamentos do TCE”. O primeiro relatório da auditoria deveria ser um grande gerador de debates na cidade.

Sem isso, as questões vão aparentar eterna obscuridade, gerando sensação de impotência na sociedade. E aquele rolo? Não deu nada.

A medida estava sendo amplamente criticada pelos setores da sociedade. Na dicotomia “salvar o sistema público de transporte” e “controle dos gastos públicos”, prevaleceu o segundo

A pandemia veio como uma avalanche sobre a economia brasileira. O “fique em casa, a economia a gente vê depois” mostrou ser mais um jargão politiqueiro do que uma solução para a crise que se instalava não só na saúde, como nas finanças como um todo: empresas fechadas, setores com baixa demanda, demissões em massa. Isso sem contar naqueles que, amparados pela força estatal, submeteram empresários a prisões forçadas ou vendo seus negócios lacrados por agentes de saúde. Um fiasco.

Consequentemente, a conta um dia viria. Sobre o setor de transporte público, é evidente que seu uso depende de que o resto esteja em pleno funcionamento. A pandemia diminuiu consideravelmente os números do setor. Com restrições, as pessoas se obrigaram a valer de outras formas de locomoção. Com muitos desempregados, o Uber e outros aplicativos se tornaram opção para muitos. Uma corrida de Uber, em muitos casos, estava “pau a pau” com uma passagem de circular urbano, o que prejudicou ainda mais as finanças de empresas como a Coleurb e a Codepas, de Passo Fundo.

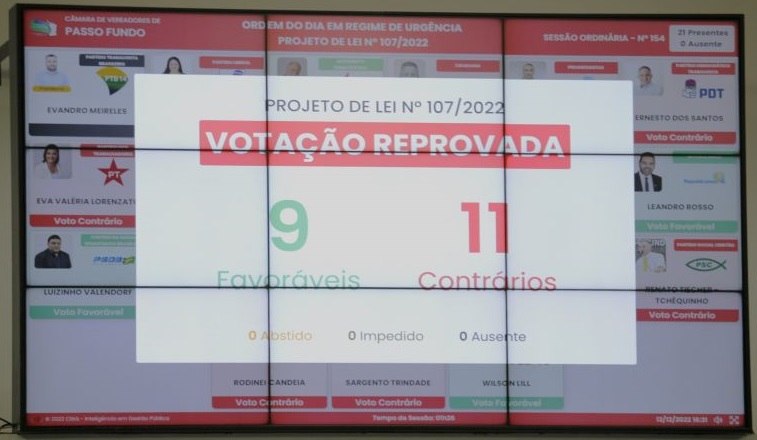

Na Câmara de Vereadores de Passo Fundo, em regime de urgência, de autoria do Poder Executivo Municipal, o PL 107/2022 queria garantir cerca de R$ 8 milhões para as duas empresas municipais. Para uns, a medida não implicava “apoio às empresas”, mas a “salvação do setor público de transporte urbano” – muitos já não caem nessa conversa. Para outros, a pandemia afetou quase que a totalidade dos empresários e setores da economia, sendo injusto o destino de tanto subsídio concentrado em duas empresas. E as demais, como ficam?

Por 11 votos contrários a 9 favoráveis, o subsídio foi reprovado.

Passo Fundo

Dinheiro para a COLEURB: Pedro Almeida mandou um projeto ridículo, horrível e vergonhoso para a Câmara de Vereadores

Estes três adjetivos deram o tom da entrevista coletiva concedida pelos vereadores da oposição em Passo Fundo, sobre o Projeto de Lei que quer subsidiar a Coleurb e a Codepas

Os vereadores da oposição chamaram a imprensa de Passo Fundo para uma coletiva nesta quarta, 7 de dezembro. A apresentação foi liderada pela vereadora trabalhista Professora Regina, que conduziu com maestria o evento responsável por esclarecer a posição dos oposicionistas sobre o PL 107/2022 e escancarar o amadorismo do Executivo no envio do pobríssimo texto para a casa, em regime de urgência.

Também participaram da coletiva os vereadores Ada Munaretto (PL), Rufa (PP), Ernesto dos Santos (PDT), Eva Valéria Lorenzato (PT), Tchequinho (PSC), Gleison Consalter (PDT), Rodinei Candeia (Republicanos) e Sargento Trindade (PDT).

Veja também: Prefeito Pedro Almeida quer dar dinheiro para a COLEURB. Você concorda com esta farra? e Subsídio para COLEURB é um verdadeiro saque ao dinheiro público.

Existem dois grupos distintos de vereadores contrários ao subsídio entre os oposicionistas: os que não querem dinheiro público na mão de empresas privadas de qualquer maneira e os que não querem liberar os valores sem uma melhor transparência e garantia de contrapartidas, como prestação de contas e manutenção dos empregos. No primeiro grupo, destacam-se Ada, Tchequinho e Candeia.

“Ridículo e horrível” foi a definição dada pelo vereador Gleison Consalter para o projeto, destacando que várias empresas foram afetadas pela pandemia, não apenas as de transporte. “Vergonhoso” ficou a cargo de Tchequinho, que lembrou das dificuldades habitacionais na cidade, como nas ocupações na região do Bourbon, e agora “querem dar dinheiro para a Coleurb”.

Coletiva sobre o PL 107/2022. Foto: Câmara de Vereadores de Passo Fundo.

Nota-se que o prefeito está queimado com este grupo de vereadores. O chefe do executivo mandou um projeto ruim para a Câmara, o que gerou a elaboração de diversas emendas na casa que agora recebe insinuações de má-vontade, de estar “trancando a pauta” e até usando o caso para objetivos eleitorais de olho em 2024. Insinuações repudiadas com veemência e pronunciamentos inflamados de Ada e Candeia.

Coleurb e Codepas provavelmente receberão este dinheiro, mas não será tão fácil como pretendia a prefeitura e o grupo político que comanda a cidade desde 2013. O povo de Passo Fundo terá que sofrer mais um pouco até o segundo capítulo desta novela, com a licitação do transporte público de fato. Este, só Deus sabe quando sai.

O evento está previsto para o próximo dia 6, às 19h, na sede do Sindicato Rural

Na sua 4ª edição, o evento “O Despertar da Direita” contará com a palestra “Para onde o STF está levando o Brasil“, do vereador Rodinei Candeia (Republicanos), no Sindicato Rural, em Passo Fundo.

A seguir, é possível ver o texto de divulgação pelos organizadores do evento, além de link para inscrição. No card, logo abaixo, é possível visualizar mais informações sobre horário e endereço do local.

A Constituição Federal não foi rasgada.

Foi rasgada, pisada, queimada… E agora está sendo reescrita.

O Supremo Tribunal Federal (STF), que deveria servir ao povo, revelou-se uma quadrilha que, a cada canetada, coloca mais uma algema nos punhos da população.

Onde isso vai parar? Que Brasil estamos deixando para as próximas gerações?

Após 3 anos em silêncio, O Despertar da Direita está de volta. Para ajudar a lançar luz em um momento tão obscuro, faremos o primeiro de muitos encontros. Neste, teremos uma palestra sobre o tema Para onde o STF está levando o Brasil?, com o convidado Rodinei Candeia.

Sua entrada é 100% gratuita, mas pedimos que confirme sua presença entrando no grupo oficial do evento, tocando no link:

https://chat.whatsapp.com/J5L4i4nUfREJfm6JEsExCy

Divulgue para seus amigos interessados. Precisamos nos unir.

O Despertar da Direita

-

Cultura7 anos atrás

Cultura7 anos atrásSimulação de sexo na presença de crianças em peça teatral: é verdade e diretor virá ao Brasil

-

Cultura5 anos atrás

As grandes minorias

-

Educação5 anos atrás

Para que ler?

-

Nacionais8 anos atrás

Não seja enganado: nudez em público não é arte, é crime!

-

Estaduais/RS4 anos atrás

Eduardo Leite deixa o Rio Grande do Sul de portas abertas para a sexualização da infância

-

Estaduais/RS8 anos atrás

Santander Cultural promove pedofilia, pornografia e arte profana em Porto Alegre

-

Nacionais6 anos atrás

Chutada para fora da política, Manuela D’Ávila vira youtuber e vende camisetas

-

Nacionais8 anos atrás

O ciclo do mal que se propaga