Passo Fundo

Do céu ao inferno: a situação calamitosa das finanças públicas de Passo Fundo

O Índice FIRJAN de Gestão Fiscal (IFGF) é um monitor relevante para o acompanhamento da saúde financeira da maior parte dos municípios brasileiros. Como o levantamento é efetuado desde 2007, torna-se possível realizar uma avaliação comparada do grau de qualidade da administração das contas públicas entre diferentes cidades ao longo do tempo. As pesquisas são elaboradas a partir dos dados referentes ao ano imediatamente anterior, publicados pela Secretaria do Tesouro Nacional (STN).

Com base na agregação de cinco variáveis relevantes, a Federação das Indústrias do Rio de Janeiro criou uma metodologia própria que permite municiar os pagadores de impostos com informações relevantes para viabilizar a cobrança de desempenho junto aos gestores do erário. Aqui, o objetivo é explicar brevemente alguns aspectos metodológicos com o intuito de examinar o desempenho de Passo Fundo nos últimos anos.

Metodologia

O IFGF contempla cinco grandes vetores:

- à Receita Própria: magnitude da arrecadação de impostos gerada pelo próprio município. Quanto maior o indicador, menor é a dependência de outras fontes de recursos alheias à dinâmica econômica da própria cidade, incluindo transferências da União e dos estados, bem como empréstimos de bancos oficiais e de organismos internacionais, por exemplo;

- à Gastos com Pessoal: tamanho das despesas com a folha de pagamento do funcionalismo. Quanto maior o valor desse componente, maior o engessamento do orçamento público, uma vez que esse tipo de gasto é considerado obrigatório. Logo, o Executivo não dispõe de margem de manobra para a alteração dessa rubrica, especialmente no curto prazo;

- à Investimentos: indicador que mede os recursos alocados em obras que visam aumentar o nível de bem-estar da população, como transporte, saúde, educação e iluminação pública;

- à Liquidez: índice que afere se os caixas são capazes de cobrir os chamados Restos a Pagar, ou seja, as despesas do orçamento que ainda permaneceram pendentes ao final de determinado ano.

Essas 4 variáveis são calculadas como proporção da chamada Receita Corrente Líquida (RCL), ou seja, da efetiva quantidade de recursos disponíveis às respectivas prefeituras. Consequentemente, em todos os casos, os resultados estão em percentuais. Cada um desses elementos equivale a 22,5% do IFGF. Por fim, os 10% restantes representam o custo da dívida.

- à Custo da Dívida: ônus financeiro do endividamento contraído em períodos anteriores – juros e amortizações – ponderado pela Receita Líquida Real (RLR). Também é computado em percentual.

A evolução de Passo Fundo

O quadro abaixo compara a posição de Passo Fundo nos rankings estadual e nacional entre 2007 e 2017, lembrando que nem todos as cidades são contempladas pelo estudo – no Rio Grande do Sul, por exemplo, são 485, de um total de 497.

A leitura dos dados mostra dois comportamentos distintos: até 2013, houve melhora ininterrupta, que culminou com a primeira posição em nível estadual naquele ano. Desde então, a piora foi muito significativa, e Passo Fundo ocupa a pior posição em 2017 (373ª) desde que o IFGF passou a ser compilado. A deterioração coincide justamente com a gestão de Luciano Azevedo, que assumiu o comando da prefeitura em 2013.

Evolução de Passo Fundo nos rankings estadual e nacional do Índice FIRJAN de Gestão Fiscal (IFGF)

Fonte: FIRJAN, com base nos dados divulgados pela Secretaria do Tesouro Nacional.

Análise dos indicadores da última publicação para Passo Fundo

Alguns fatores pesam mais do que outros para que Passo Fundo seja um dos destaques negativos do IFGF 2017. Entre eles estão os Gastos Com Pessoal e Liquidez. Para os Investimentos e Custo da Dívida, o desempenho também é preocupante. Por sua vez, o único elemento positivo é a Receita Própria.

Detalhamento dos componentes do Índice FIRJAN de Gestão Fiscal (IFGF) de Passo Fundo em 2017 (Ano-base 2016)

Fonte: FIRJAN, com base nos dados divulgados pela Secretaria do Tesouro Nacional.

A interpretação dos resultados mostra que, apesar de um nível muito maior de Receita Própria, Passo Fundo apresenta grande engessamento das despesas por conta do excessivo gasto com funcionalismo. Por conseguinte, as margens disponíveis para a execução de obras e a quitação das despesas previamente contraídas ficam comprometidas. Por fim, o custo financeiro da dívida herdada de períodos anteriores também compromete a qualidade das finanças do município.

Não se pode atribuir à crise econômica de 2014-2016 a degradação da situação fiscal de Passo Fundo. A análise feita aqui é comparativa, ou seja, demonstra como os gestores reagiram às dificuldades impostas pela grande recessão do período, incluindo a forte queda na arrecadação de impostos. As evidências, em suma, sugerem que a resposta do poder público de Passo Fundo foi muito inferior em qualidade frente a dos demais municípios nesse ínterim.

A medida estava sendo amplamente criticada pelos setores da sociedade. Na dicotomia “salvar o sistema público de transporte” e “controle dos gastos públicos”, prevaleceu o segundo

A pandemia veio como uma avalanche sobre a economia brasileira. O “fique em casa, a economia a gente vê depois” mostrou ser mais um jargão politiqueiro do que uma solução para a crise que se instalava não só na saúde, como nas finanças como um todo: empresas fechadas, setores com baixa demanda, demissões em massa. Isso sem contar naqueles que, amparados pela força estatal, submeteram empresários a prisões forçadas ou vendo seus negócios lacrados por agentes de saúde. Um fiasco.

Consequentemente, a conta um dia viria. Sobre o setor de transporte público, é evidente que seu uso depende de que o resto esteja em pleno funcionamento. A pandemia diminuiu consideravelmente os números do setor. Com restrições, as pessoas se obrigaram a valer de outras formas de locomoção. Com muitos desempregados, o Uber e outros aplicativos se tornaram opção para muitos. Uma corrida de Uber, em muitos casos, estava “pau a pau” com uma passagem de circular urbano, o que prejudicou ainda mais as finanças de empresas como a Coleurb e a Codepas, de Passo Fundo.

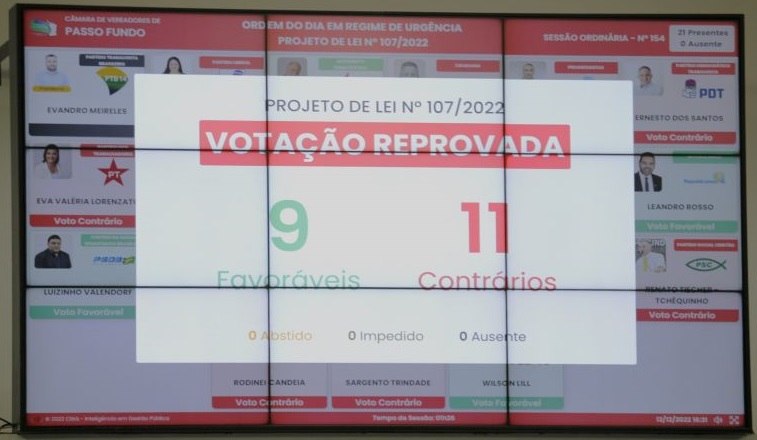

Na Câmara de Vereadores de Passo Fundo, em regime de urgência, de autoria do Poder Executivo Municipal, o PL 107/2022 queria garantir cerca de R$ 8 milhões para as duas empresas municipais. Para uns, a medida não implicava “apoio às empresas”, mas a “salvação do setor público de transporte urbano” – muitos já não caem nessa conversa. Para outros, a pandemia afetou quase que a totalidade dos empresários e setores da economia, sendo injusto o destino de tanto subsídio concentrado em duas empresas. E as demais, como ficam?

Por 11 votos contrários a 9 favoráveis, o subsídio foi reprovado.

Passo Fundo

Dinheiro para a COLEURB: Pedro Almeida mandou um projeto ridículo, horrível e vergonhoso para a Câmara de Vereadores

Estes três adjetivos deram o tom da entrevista coletiva concedida pelos vereadores da oposição em Passo Fundo, sobre o Projeto de Lei que quer subsidiar a Coleurb e a Codepas

Os vereadores da oposição chamaram a imprensa de Passo Fundo para uma coletiva nesta quarta, 7 de dezembro. A apresentação foi liderada pela vereadora trabalhista Professora Regina, que conduziu com maestria o evento responsável por esclarecer a posição dos oposicionistas sobre o PL 107/2022 e escancarar o amadorismo do Executivo no envio do pobríssimo texto para a casa, em regime de urgência.

Também participaram da coletiva os vereadores Ada Munaretto (PL), Rufa (PP), Ernesto dos Santos (PDT), Eva Valéria Lorenzato (PT), Tchequinho (PSC), Gleison Consalter (PDT), Rodinei Candeia (Republicanos) e Sargento Trindade (PDT).

Veja também: Prefeito Pedro Almeida quer dar dinheiro para a COLEURB. Você concorda com esta farra? e Subsídio para COLEURB é um verdadeiro saque ao dinheiro público.

Existem dois grupos distintos de vereadores contrários ao subsídio entre os oposicionistas: os que não querem dinheiro público na mão de empresas privadas de qualquer maneira e os que não querem liberar os valores sem uma melhor transparência e garantia de contrapartidas, como prestação de contas e manutenção dos empregos. No primeiro grupo, destacam-se Ada, Tchequinho e Candeia.

“Ridículo e horrível” foi a definição dada pelo vereador Gleison Consalter para o projeto, destacando que várias empresas foram afetadas pela pandemia, não apenas as de transporte. “Vergonhoso” ficou a cargo de Tchequinho, que lembrou das dificuldades habitacionais na cidade, como nas ocupações na região do Bourbon, e agora “querem dar dinheiro para a Coleurb”.

Coletiva sobre o PL 107/2022. Foto: Câmara de Vereadores de Passo Fundo.

Nota-se que o prefeito está queimado com este grupo de vereadores. O chefe do executivo mandou um projeto ruim para a Câmara, o que gerou a elaboração de diversas emendas na casa que agora recebe insinuações de má-vontade, de estar “trancando a pauta” e até usando o caso para objetivos eleitorais de olho em 2024. Insinuações repudiadas com veemência e pronunciamentos inflamados de Ada e Candeia.

Coleurb e Codepas provavelmente receberão este dinheiro, mas não será tão fácil como pretendia a prefeitura e o grupo político que comanda a cidade desde 2013. O povo de Passo Fundo terá que sofrer mais um pouco até o segundo capítulo desta novela, com a licitação do transporte público de fato. Este, só Deus sabe quando sai.

O evento está previsto para o próximo dia 6, às 19h, na sede do Sindicato Rural

Na sua 4ª edição, o evento “O Despertar da Direita” contará com a palestra “Para onde o STF está levando o Brasil“, do vereador Rodinei Candeia (Republicanos), no Sindicato Rural, em Passo Fundo.

A seguir, é possível ver o texto de divulgação pelos organizadores do evento, além de link para inscrição. No card, logo abaixo, é possível visualizar mais informações sobre horário e endereço do local.

A Constituição Federal não foi rasgada.

Foi rasgada, pisada, queimada… E agora está sendo reescrita.

O Supremo Tribunal Federal (STF), que deveria servir ao povo, revelou-se uma quadrilha que, a cada canetada, coloca mais uma algema nos punhos da população.

Onde isso vai parar? Que Brasil estamos deixando para as próximas gerações?

Após 3 anos em silêncio, O Despertar da Direita está de volta. Para ajudar a lançar luz em um momento tão obscuro, faremos o primeiro de muitos encontros. Neste, teremos uma palestra sobre o tema Para onde o STF está levando o Brasil?, com o convidado Rodinei Candeia.

Sua entrada é 100% gratuita, mas pedimos que confirme sua presença entrando no grupo oficial do evento, tocando no link:

https://chat.whatsapp.com/J5L4i4nUfREJfm6JEsExCy

Divulgue para seus amigos interessados. Precisamos nos unir.

O Despertar da Direita

-

Cultura7 anos atrás

Cultura7 anos atrásSimulação de sexo na presença de crianças em peça teatral: é verdade e diretor virá ao Brasil

-

Cultura5 anos atrás

As grandes minorias

-

Educação5 anos atrás

Para que ler?

-

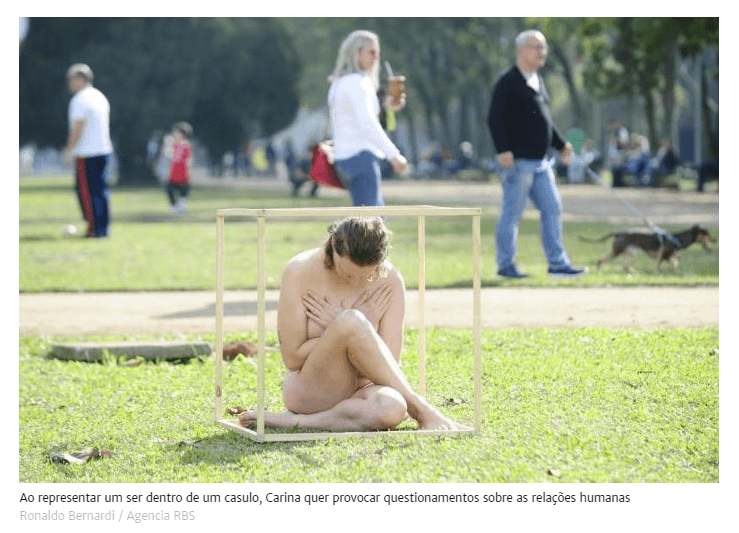

Nacionais8 anos atrás

Não seja enganado: nudez em público não é arte, é crime!

-

Estaduais/RS4 anos atrás

Eduardo Leite deixa o Rio Grande do Sul de portas abertas para a sexualização da infância

-

Estaduais/RS8 anos atrás

Santander Cultural promove pedofilia, pornografia e arte profana em Porto Alegre

-

Nacionais6 anos atrás

Chutada para fora da política, Manuela D’Ávila vira youtuber e vende camisetas

-

Nacionais8 anos atrás

O ciclo do mal que se propaga