Estaduais/RS

O Regime de Recuperação Fiscal do Rio Grande do Sul é a saída para evitar a falência?

Recentemente, a Assembleia Legislativa aprovou a adesão do RS ao Regime de Recuperação Fiscal (RRF) do governo federal. Ao recorrermos a esse expediente, nosso Estado deverá arcar com uma série de contrapartidas em troca de determinados benefícios. O presente artigo discute a crise das finanças públicas do RS e as implicações do RRF.

O que nos levou até aqui? Breve análise do quadro fiscal do RS

A situação calamitosa das contas do governo estadual gaúcho não foi construída da noite para o dia, mas é um produto de décadas de irresponsabilidade fiscal. Vários governos, de diferentes matizes ideológicas, concederam benefícios muito superiores aos comportados pelos orçamentos. O gráfico abaixo mostra o resultado fiscal do RS, ou seja, a diferença entre receitas e despesas totais. Ao longo dos últimos 47 anos, somente em 7 houve superávit das contas.

Observe também que o Estado vinha se ajustando desde 1999, após o renegociação da dívida com a União. (Confira mais no subíndice “Qual a origem da dívida do RS com a União?”). O acordo previa ajuste fiscal. Mas, os desequilíbrios foram acentuados com o governo de Tarso Genro (PT) entre 2011 e 2014. O ano de 2015, o primeiro do Sartori, é herança do Tarso, onde o déficit alcançou R$ 4,9 bilhões.

Resultado orçamentário do governo do Rio Grande do Sul – Em % do PIB

Fonte: Mensagem do Governador à Assembleia Legislativa (2015 e 2018).

Em 2017, o déficit alcançou R$ 1,668 bilhão. Como o dado do PIB do ano passado ainda não foi divulgado, não é possível fazer o cálculo pela métrica acima.

Entre as causas principais desse problema está o peso crescente dos gastos com inativos em comparação com os ativos. A diferença a favor do primeiro grupo vem se acentuando rapidamente ao longo dos últimos anos, conforme o gráfico abaixo.

Participação na despesa de pessoal do funcionalismo público do RS – em %

Fonte: Mensagem do Governador à Assembleia Legislativa (2018).

Chama a atenção também o rápido aprofundamento do déficit da Previdência estadual. São duas as razões principais. A primeira se dá por conta do perfil demográfico do RS, uma vez que peso dos idosos é maior em comparação com a média brasileira. A segunda diz respeito à permissividade das regras de acesso aos benefícios previdenciários, além do peso crescente dos inativos no funcionalismo. Como resultado, as despesas do sistema vêm superando – e muito – as receitas, de modo que o rombo totalizou R$ 10,56 bilhões em 2017, ou seja, 17,6% de tudo o que o governo arrecadou no ano passado.

Déficit da Previdência do RS – Em R$ milhões nominais

Fonte: Mensagem do Governador à Assembleia Legislativa (2017) e Relatório Resumido de Execução Orçamentária do RS (6º bimestre de 2017).

Diante de tamanhos desequilíbrios, as finanças públicas do RS estão em uma situação pior do que a de qualquer outro estado brasileiro. Vários indicadores fiscais são capazes de auferir essa situação. Nosso Estado, por exemplo, é o que mais gasta proporcionalmente com pessoal em comparação com a Recente Corrente Líquida (RCL). Além disso, temos a segunda maior dívida em comparação ao tamanho da arrecadação e a menor margem para investimentos e: de cada R$ 1,00 arrecadado, geramos R$ 2,129 em endividamento e menos de dois centavos destinam-se aos gastos que visam aumentar a capacidade de crescimento futuro do estado, respectivamente.

Ranking dos indicadores fiscais dos Estados – (1º indica pior situação entre todos) – 2016

Fonte: FIRJAN.

O que é o Regime de Recuperação Fiscal (RRF)?

O Regime de Recuperação Fiscal é um plano destinado aos estados com maiores dificuldades fiscais, como o RS. A adesão garante uma carência de três anos da dívida que o nosso estado carrega com o governo federal. Trata-se de uma economia de aproximadamente R$ 300 milhões por mês. Há, notavelmente, uma folga para o caixa do governo no curto prazo, abrindo espaço para o pagamento em dia do funcionalismo do Executivo – lembrando que os atrasos são frequentes desde meados de 2016.

No entanto, não há um “perdão” da dívida, sob a forma de um abatimento: precisaremos pagar por esse montante no futuro. Ou seja, a dívida que hoje está em R$ 57 bilhões, aumentará o passivo em R$ 10,5 bilhões (R$ 1 bilhão desse total fruto da correção dos juros e da atualização monetária).

Outro benefício diz respeito à possibilidade de retomar a contratação de empréstimos, até então vedados ao Rio Grande do Sul pela Lei de Responsabilidade Fiscal, por conta do grau de deterioração das finanças públicas estaduais.

Qual a origem da dívida do RS com a União?

Até 1997, os estados poderiam recorrer à emissão de dívida para se financiar. A falta de amarras legais fez com que o endividamento das UF’s crescesse rapidamente. Para evitar a bancarrota, a União assumiu todos os débitos, oferecendo à época condições muito mais vantajosas do que as de mercado: juros de 6% a.a. e 30 anos de prazo de pagamento. Para tanto, proibiu todo o tipo de financiamento de dívida através da emissão de títulos. Desde então, o RS realiza pagamentos mensais de 13% da sua receita arrecadada.

Quais são as contrapartidas oferecidas à União?

O governo gaúcho listou uma série de medidas que ajudarão no reequilíbrio econômico-financeiro do orçamento. Entre as principais estão a privatização de algumas estatais como a CEEE, Companhia Rio-grandense de Mineração (CRM) e Sulgás. Ao todo, as vendas gerariam uma receita estimada de R$ 2,2 bilhões até 2020.

O governo também se compromete a manter as alíquotas de ICMS nos atuais patamares, cujo incremento em vigor desde 2016 terminaria ao fim do presente ano. Ademais, ao longo da vigência do contrato, não haverá reajustes salariais (além da revisão assegurada pela Constituição Federal) nem a criação de cargos/empregos/funções. Por sua vez, a realização de concursos públicos visará apenas a reposição de vagas.

Por fim, foram vedadas as criações de quaisquer tipos de auxílios/benefícios/abonos/verbas e de quaisquer despesas obrigatórias.

Outras medidas podem ser consultadas aqui.

Existe outra solução a curto prazo?

Em suma, a situação financeira do RS é tão grave que não parece haver outra saída. Como vimos, a adesão ao Regime está longe de resolver nossos problemas, mas garante um alívio de curto prazo (até 2020) de R$ 11,3 bilhões, além da possibilidade de recorrer a novos empréstimos. Entretanto, é fundamental que esse contrato seja encarado como um incentivo aos governantes para aprimorar a gestão dos recursos públicos. Caso contrário, poderá contribuir para piorar ainda mais o problema, resultando no colapso total do sistema.

As medidas do lado da receita, como a manutenção das alíquotas do ICMS e a diminuição dos incentivos tributários deverão manter nossa competitividade baixa e, consequentemente, diminuir nosso crescimento econômico. O governo acertaria se focasse apenas no lado da despesa, pois não há como comportar novos aumentos de impostos. Ademais, a criação de métodos robustos de avaliação do custo-benefício das políticas públicas é urgente. Dessa forma, será possível averiguar constantemente a alocação de recursos para os respectivos fins e seus resultados.

Confira outros textos da seção de Economia aqui.

Nota do autor: gostaria de agradecer ao Darcy Francisco Carvalho dos Santos pela revisão e pelas sugestões. Darcy é conselheiro do CORECON-RS e especialista em finanças públicas.

Estaduais/RS

Bolsonarismo gera enxurrada de visualizações nos cortes do debate com os candidatos ao governo RS na Band

Vídeos postados no Youtube com conteúdo protagonizado por Onyx Lorenzoni no canal da Band RS têm desempenho superior aos demais

A Rede Bandeirantes realizou na segunda, dia 8 de agosto, o primeiro debate com os candidatos ao governo gaúcho nas eleições de 2022. Participaram oito dos dez concorrentes: Vieira da Cunha (PDT), Edegar Pretto (PT), Eduardo Leite (PSDB), Luis Carlos Heinze (PP), Onyx Lorenzoni (PL), Ricardo Jobim (Novo), Roberto Argenta (PSC) e Vicente Bogo (PSB).

O debate teve uma duração de duas horas e você pode conferir na íntegra no link abaixo:

Costume tradicional nos podcasts, os “cortes” ganharam vida também nos canais das TVs na internet. Eles são momentos especiais do conteúdo escolhidos pelos editores e repostados no Youtube. Como estes pequenos vídeos são protagonizados por um candidato em especial ou representam tópico específico – muitas vezes apoiado pelo texto escolhido para a miniatura – acabam virando um termômetro da popularidade dos candidatos nas redes.

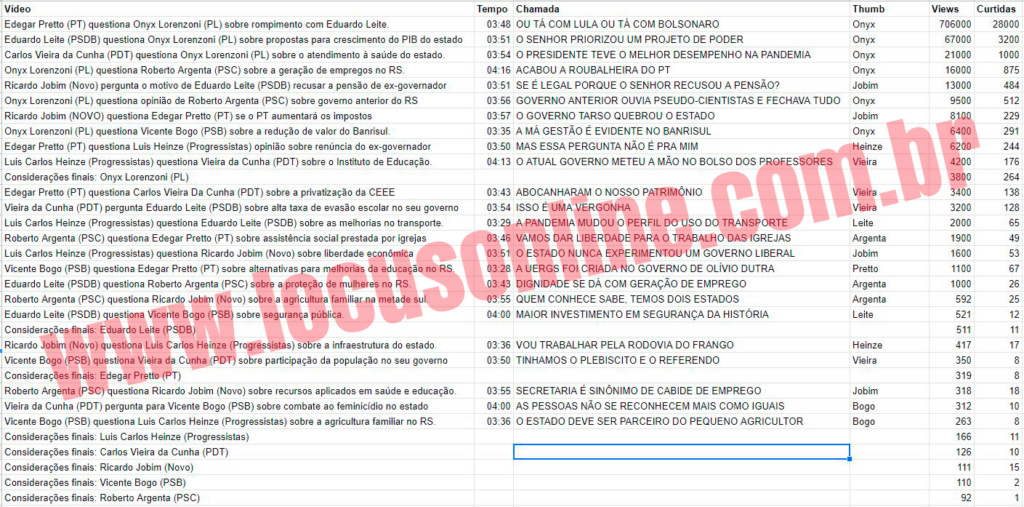

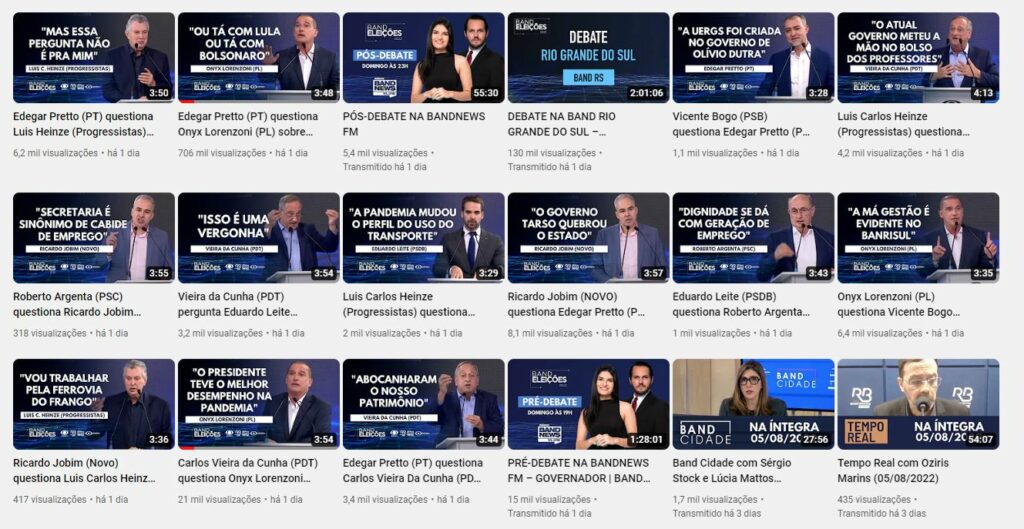

A Band postou cerca de 30 cortes após o evento e a diferença de visualizações entre eles é gritante, com grande predomínio dos vídeos favoráveis a Bolsonaro. Foram 24 destaques do debate e 8 considerações finais. O vídeo mais visto até o momento da edição deste texto foi o “Edegar Pretto (PT) questiona Onyx Lorenzoni (PL) sobre rompimento com Eduardo Leite”, com 706 mil visualizações, 28 mil curtidas e 3.865 comentários. Apesar de ser o “momento” do candidato petista perguntar ao bolsonarista, a “miniatura” que divulga o corte mostra Onyx com a frase “Ou tá com Lula ou tá com Bolsonaro”.

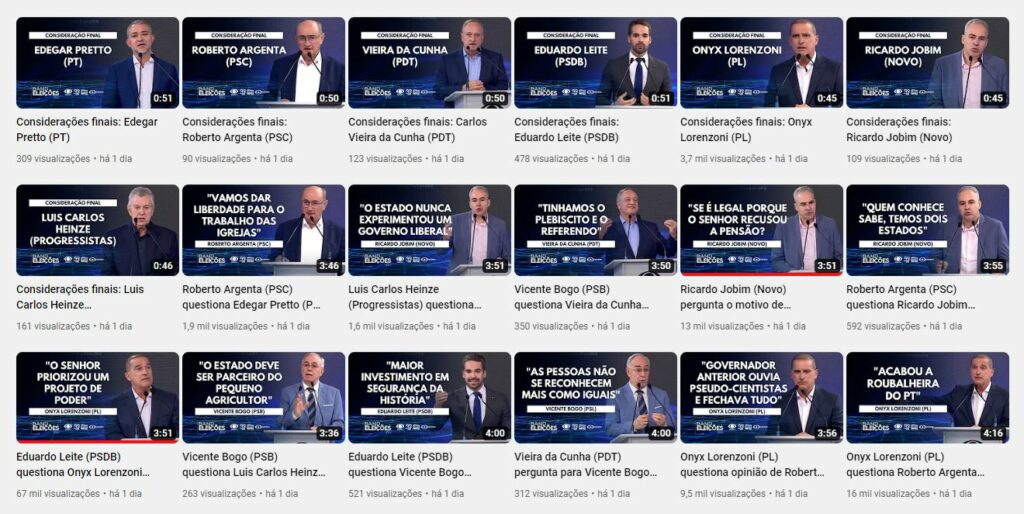

Os cortes do segundo ao quarto lugar também são identificados com Lorenzoni, obtendo 67 mil, 21 mil e 16 mil visualizações. Até nos vídeos de “considerações finais” o candidato do PL ficou na frente: 3800 contra 511 de Eduardo Leite.

Onyx líder nas miniaturas

O arranjo descompassado entre protagonista do corte (ou quem pergunta para o concorrente) e a miniatura que divulga o vídeo – escolhas dos editores da Band – acabou por favorecer o candidato do PL. Foram 6 “figurinhas” para Onyx, 4 para Jobim e Vieira, 3 para Argenta, 2 para Bogo, Leite e Heinze e apenas uma para Pretto. Os vídeos, por sua vez, são equânimes: cada candidato perguntou 3 vezes para um concorrente. O petista Pretto fez perguntas para Vieira, Heinze e Lorenzoni, mas só virou figurinha quando indagado por Bogo.

Em tempos de algoritmos com critérios que só os desenvolvedores das bigtechs conhecem, esta forma de publicação pode distorcer um pouco a percepção da realidade e desempenho de candidatos. De qualquer forma, é pouco para explicar o enorme sucesso de Onyx em visualizações. O conteúdo do candidato, provavelmente, caiu na rede bolsonarista nacional, que admira o confronto contra o PT, especialmente pelo mote “Está com Lula ou Bolsonaro”. Existe significativo número de comentários nos vídeos de pessoas que dizem não serem do Rio Grande do Sul, mas apoiam o que foi dito.

Por fim, surpreende o desempenho pífio de Eduardo Leite com a audiência. Dos seus três pronunciamentos publicados, um serviu de escada para Onyx faturar 67 mil visualizações (O Senhor Priorizou um Projeto de Poder) e “traço” com os temas geração de emprego e investimento em segurança.

A eleição nem começou, mas a Band deu o tom. Os cortes serão uma ferramenta importante na divulgação dos canais e os candidatos devem correr na frente para fabricar os próprios, com o mesmo conteúdo mas com o tom que lhes favoreçam. E o eleitor (que vota no RS) que decida pelo melhor.

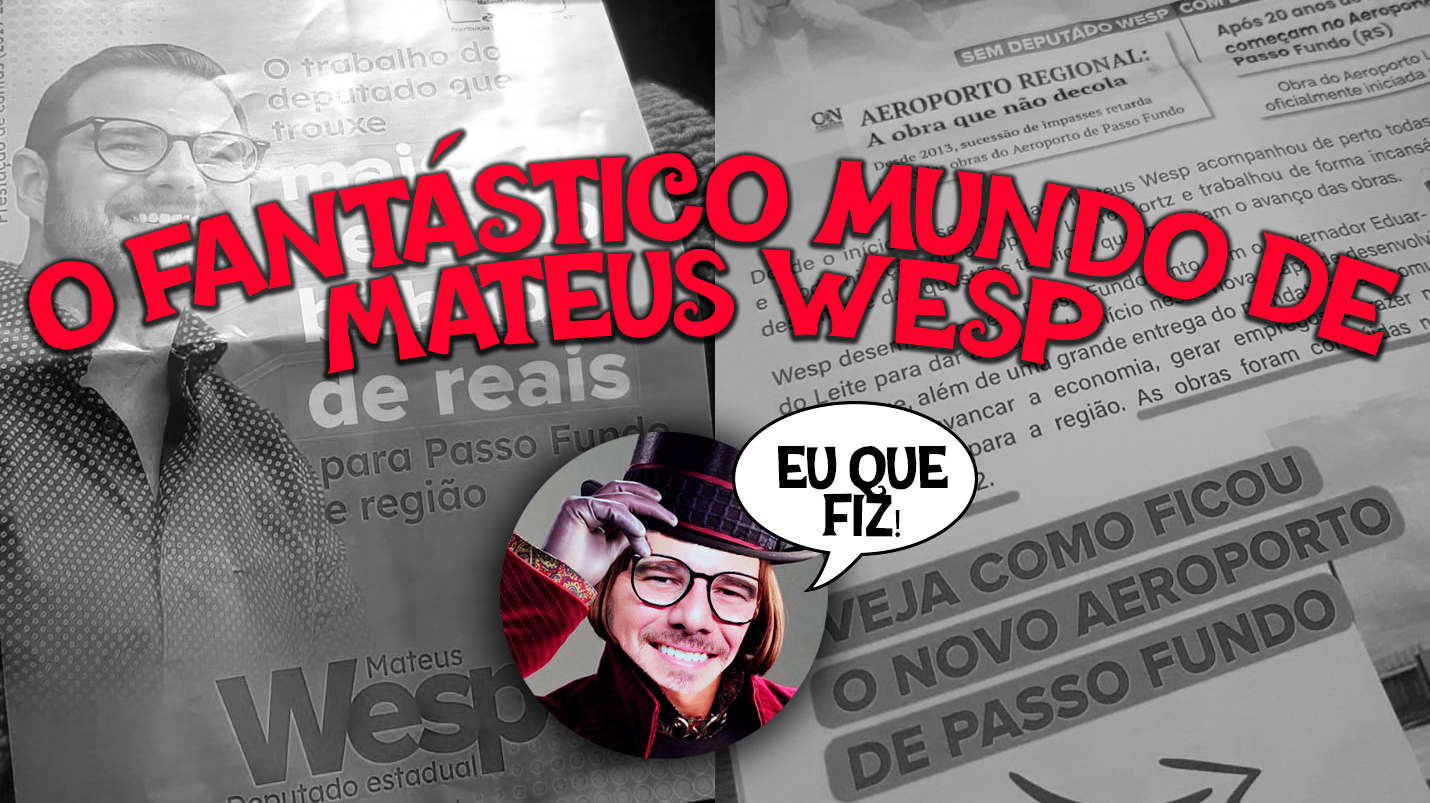

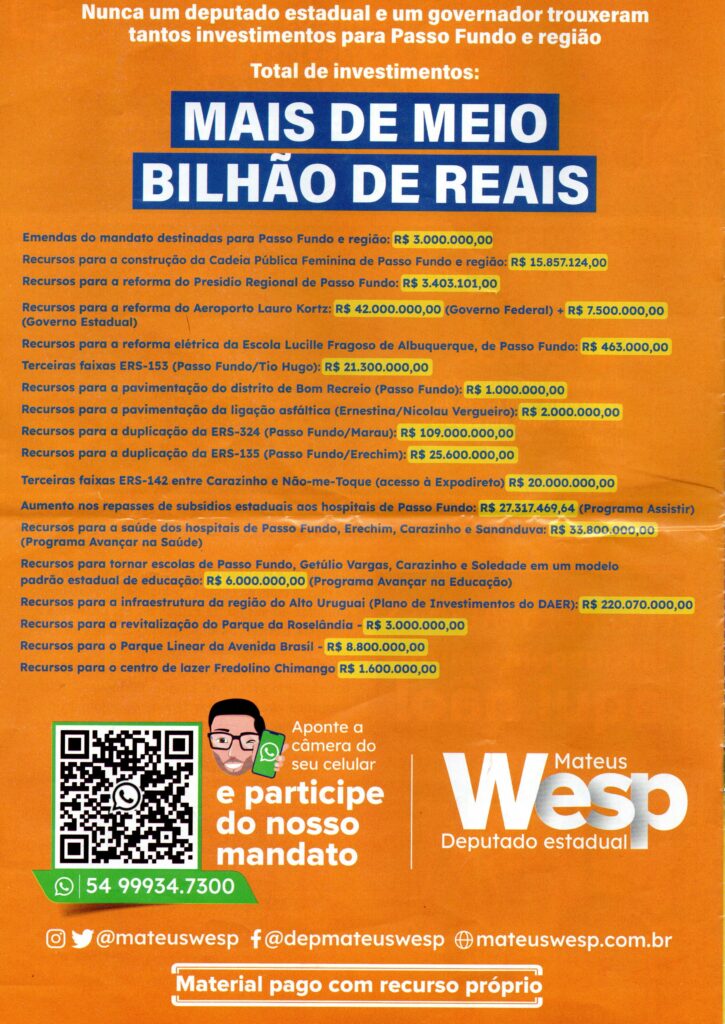

Mateus Wesp quer a marca do “deputado que trouxe mais de meio bilhão” para a cidade, incluindo até dinheiro federal do aeroporto

Passo Fundo recebeu um impresso do deputado estadual Mateus Wesp na última semana. De título “Prestação de Contas (2019-2022) – O Trabalho do Deputado que Trouxe Mais de Meio Bilhão de Reais para Passo Fundo e Região”, o panfleto amarelinho de 10 páginas apareceu na caixa de correio de muita gente na cidade.

Wesp e seu panfleto amarelo: uma lista de conquistas heróicas.

A distribuição maciça do material coincidiu com a visita a Passo Fundo do ex-governador Eduardo Leite (sexta, 22 de julho) e com uma festa de aniversário para deputado em CTG, na presença de tucanos estaduais.

A Lócus teve acesso ao livrinho, o qual lista realizações do deputado, envios de verbas e mostra como o político tem (ou teria) ótimas relações com o Executivo, que dá atenção para seus pedidos especiais. Tudo acompanhado do bordão “Sem deputado Wesp / Com deputado Wesp” a cada item.

Depois de elencar milhões aqui e ali em emendas e programas governamentais para a saúde da região, a página 2 destaca algo curioso: “a pedido do deputado”, escolas de Passo Fundo, Carazinho, Getúlio Vargas e Soledade foram inseridas no “Programa Avançar na Educação”, escolhidas entre outras 54 para se tornarem “Escola Modelo”.

Acima: dinâmica e cidades das escolas escolhidas para integrarem o programa “Escola Padrão”, segundo documentação do Governo RS.

É de se espantar que o Executivo, com equipe técnica na área da educação, economia e tantos outros departamentos da máquina pública na mão receba de um deputado seleção de escolas para programas. Mais estranho ainda é consultar a documentação do Programa Avançar Na Educação e constatar que o programa Escola Padrão selecionou 52 escolas a partir do Índice de Infraestrutura das Escolas, calculado pelo Departamento de Economia e Estatística (DEE/SPGG), garantindo pelo menos uma escola por Coordenadoria Regional e preferencialmente sem projeto ou obra em execução e mais 3 indígenas e uma quilombola.

Responsável por tudo

O deputado segue dando a entender que tudo de bom é causado por seu mandato. A fazenda da Brigada Militar arrendada? Obra de Mateus Wesp. A Cadeia Pública? Obra de Mateus Wesp. Estradas? Turismo? Tudo era mato antes de 2019. Paulo Maluf está orgulhoso do deputado gaúcho, esteja onde estiver.

Rei do marketing: sem o deputado Wesp, pessoas morrem nas estradas. Graças a ele, tudo melhorou ou vai melhorar.

Aeroporto de Passo Fundo e Impostos

Wesp fez a obra sair do papel e desembarcou com o governador Eduardo Leite por aqui para dar a ordem. No imposto de fronteira, por ter votado sim ao fim da cobrança (assunto polêmico, já que outras forças políticas declaram que não foi bem assim) – o deputado também se considera responsável por tal feito. Ele também significa “contas em dia” e outras diversas benesses.

Wesp e Leite: nunca antes na história deste Estado.

Meio bilhão

O panfleto acaba com uma lista de valores precedida pelas afirmações “Nunca um deputado estadual e um governador trouxeram tantos investimentos para Passo Fundo e região. Total de investimentos: mais de meio bilhão de Reais”. No tabelão de emendas e recursos, os destaques somam R$ 551 milhões. Entre eles, o dinheiro federal para a reforma do aeroporto Lauro Kortz – a cereja do bolo neste conjunto de exageros, promoção pessoal e um festival de dados sem referência. Ainda bem que o o material deixa uma última mensagem: pago com recurso próprio. Imaginem isso tudo financiado pelo dinheiro dos pagadores de impostos? Aí seria demais.

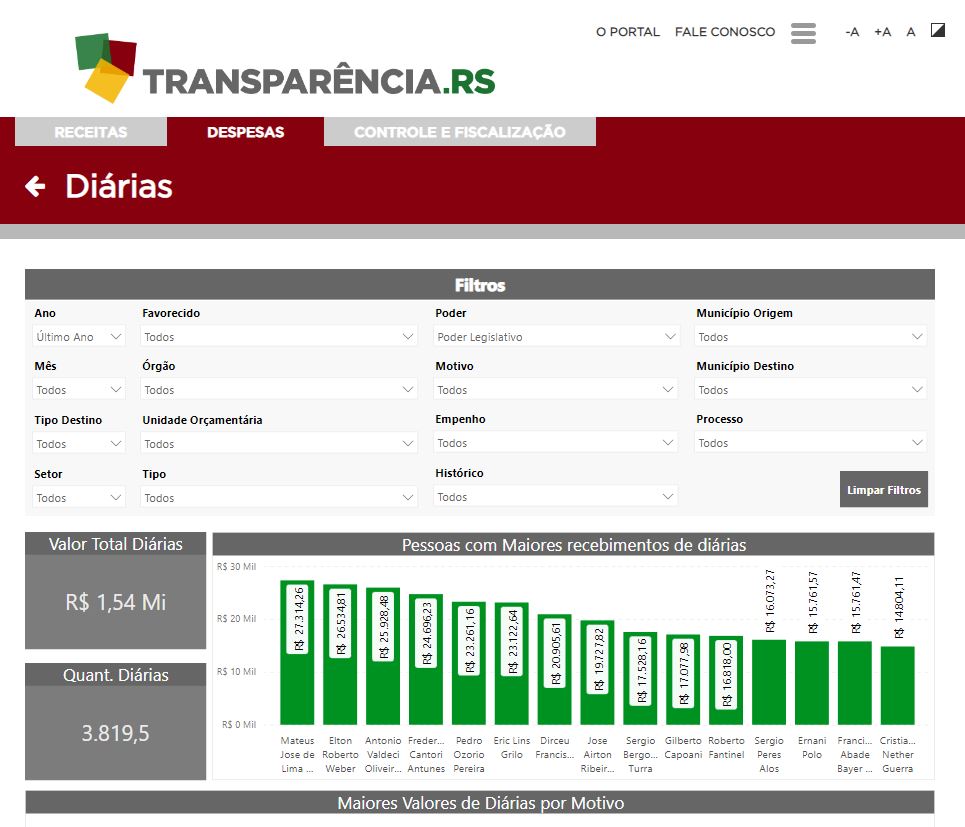

Neste ano eleitoral, avançam os gastos com diárias na Assembleia e o líder até o momento é o deputado de Passo Fundo

O deputado Mateus Wesp (PSDB) já recebeu mais de R$ 27 mil em diárias até o momento na Assembleia Legislativa. Segundo a Transparência do Governo RS, os valores são referentes a viagens entre janeiro e junho deste ano, com diárias lançadas no “futuro” para duas empreitadas no RS, provável erro no sistema. O valor deixa o deputado na liderança dos gastos, seguido por Elton Weber (PSB) com R$ 26 mil e Antônio Valdeci Oliveira (PT) com R$ R$ 25 mil.

Todo o Legislativo gastou R$ 1,5 milhão em 3819,5 diárias até o momento.

A metade dos gastos de Wesp ficou por conta da viagem com destino aos Estados Unidos em março, para acompanhar Eduardo Leite. O deputado visitou Nova Iorque, Austin e Washington. A presença de alguém do Legislativo em comitiva de “exibição de potencialidades e conhecimento de novas tecnologias” é, no mínimo, discutível. As 7 diárias ficaram em R$ 14.358,68.

Em 2021, Wesp consumiu R$ 17 mil em diárias (29), contra R$ 12 mil em 2020 (20) e R$ 24,6 mil em 2019 (30,5). O deputado encerrará o último ano com o maior gasto durante o mandato e talvez como campeão entre todos os políticos da casa.

Wesp está na liderança

O deputado por Passo Fundo Mateus Wesp já apareceu em diversos levantamentos da Lócus sobre gastos com diárias e gasolina, sempre ocupando boas posições (para o deputado, nem tanto para o contribuinte). Você pode conferir alguns destaques aqui, aqui e aqui.

Diárias consumidas até o momento e registradas no Portal da Transparência, para todo o Poder Legislativo. Acesse aqui o portal. Em 2021 INTEIRO, os gastos foram de R$ 1,91 milhão para 4566 diárias.

“Ah, mas eu trago recursos”

Muitos dos políticos confrontados com o alto gasto em viagens respondem que “estão trabalhando” e “trazendo recursos”, termo para fazer o que tem que ser feito e retorno dos impostos já pagos pelo contribuinte. A diária acaba virando uma espécie de comissão pelos serviços prestados que é adicionada ao já gordo salário. Outra coisa ainda mais séria e já falada por aqui: e quando o político tira diária e gasolina para viajar e gasta metade do tempo em evento partidário na cidade destino? Isso não tem cabimento, mas acontece muito.

É bom ficar de olho em todos, de Porto Alegre e de Passo Fundo.

-

Cultura7 anos atrás

Cultura7 anos atrásSimulação de sexo na presença de crianças em peça teatral: é verdade e diretor virá ao Brasil

-

Cultura5 anos atrás

As grandes minorias

-

Educação5 anos atrás

Para que ler?

-

Nacionais8 anos atrás

Não seja enganado: nudez em público não é arte, é crime!

-

Estaduais/RS4 anos atrás

Eduardo Leite deixa o Rio Grande do Sul de portas abertas para a sexualização da infância

-

Estaduais/RS8 anos atrás

Santander Cultural promove pedofilia, pornografia e arte profana em Porto Alegre

-

Nacionais6 anos atrás

Chutada para fora da política, Manuela D’Ávila vira youtuber e vende camisetas

-

Nacionais8 anos atrás

O ciclo do mal que se propaga